Durante los últimos meses, hemos asistido a otra de esas habituales crisis de precios que tienen lugar en el sector agroalimentario cada vez que un factor externo, en este caso el temporal de frío y nieve que afectó a la zona de Levante a finales de año, afecta de forma grave a la producción de un determinado producto. Gracias a que el mercado funciona de razonablemente bien, cuando la producción se reduce, el precio en origen, muy volátil, tiende a subir. Después, la situación tiene de estabilizarse de nuevo, que es exactamente lo que ha ocurrido. Sin embargo, si nos atenemos a lo publicado sobre el calabacín y la berenjena hasta la fecha, la situación parece haber sido muy distinta. Durante las últimas semanas he echado de menos análisis rigurosos como los que habitualmente hacen los economistas agrarios y, dicho sea de paso, el denostado observatorio de precios del MAPAMA que tanto conocimiento e información rigurosa aportaba en épocas pasadas.

Según los últimos datos disponibles del MAPAMA, en el año 2015 el 65% de la berenjena y el 61% del calabacín que se produjeron en España se destinaron a la exportación, sobre todo a la Unión Europea. Si nos centramos en la producción de las zonas afectadas por el temporal (Almería y Murcia principalmente), el porcentaje de lo que se destina al mercado de la exportación es aún mayor. 82% en el caso de la berenjena y 78% en el caso del calabacín. Eso quiere decir que los mercados de la exportación son los que, en todo caso, condicionan el precio de estos productos. Sólo el 20% de estos productos que se quedan en España, tienen destinos diversos. Entre ellos, tres principalmente: el canal HORECA (hostelería, restauración y catering que supone el 33% de nuestro gasto alimentario), las más de 10.000 fruterías existentes en España y, por supuesto, las cadenas de supermercados e hipermercados. ¿Tiene entonces sentido culpar a las empresas de distribución del comportamiento de todo un sector tan complejo en el que influyen tantos factores y éstos participan de forma tan modesta?

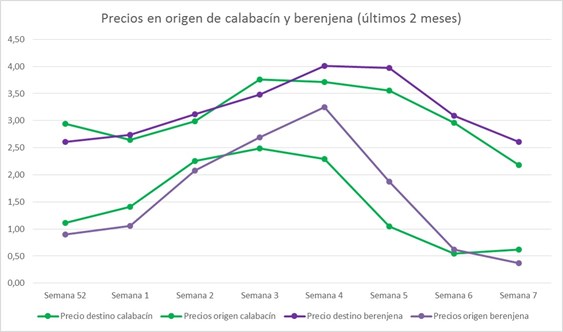

Si observamos con detenimiento la evolución de los precios en origen y destino de estos productos (calabacín y berenjena) durante las últimas semanas, observamos que el comportamiento del mercado ha sido normal. A las elevadísimas subidas de precios en origen que tuvieron lugar durante las 4 primeras semanas del año (pasaron de 1€/kg a más de 3€/kg de media), se sucedieron incrementos mucho menos pronunciados de las cotizaciones en destino. Cuando el precio en origen recuperó sus cotizaciones, los PVPs se estabilizaron. A la elevada volatilidad de los precios en origen, estudiada en profundidad por el grupo de expertos nombrados por el Comisario Hogan durante 2016, le han sucedido variaciones en los PVPs mucho más moderadas, como es habitual. Desconozco si el mercado europeo ha funcionado de forma adecuada. Pero creo que el español si lo ha hecho. La mala noticia de la que nadie habla es que las ventas de calabacín y berenjena en España durante el mes de enero han descendido a menos de la mitad que en un mes normal.

Vaya por delante que no considero los pocos datos comentados en este post un análisis profundo y riguroso, pero me gustaría que sirviera al menos para reflexionar sobre todo lo que podemos (y a mi juicio debemos) aportar los economistas agrarios cuando se produce una ocasión como esta. ¿Puede ser que debamos avanzar de una vez por todas y pasar de ser economistas agrarios a trabajar como economistas agroalimentarios?

Durante los últimos meses, hemos asistido a otra de esas habituales crisis de precios que tienen lugar en el sector agroalimentario cada vez que un factor externo, en este caso el temporal de frío y nieve que afectó a la zona de Levante a finales de año, afecta de forma grave a la producción de un determinado producto. Gracias a que el mercado funciona de razonablemente bien, cuando la producción se reduce, el precio en origen, muy volátil, tiende a subir. Después, la situación tiene de estabilizarse de nuevo, que es exactamente lo que ha ocurrido. Sin embargo, si nos atenemos a lo publicado sobre el calabacín y la berenjena hasta la fecha, la situación parece haber sido muy distinta. Durante las últimas semanas he echado de menos análisis rigurosos como los que habitualmente hacen los economistas agrarios y, dicho sea de paso, el denostado observatorio de precios del MAPAMA que tanto conocimiento e información rigurosa aportaba en épocas pasadas.

Según los últimos datos disponibles del MAPAMA, en el año 2015 el 65% de la berenjena y el 61% del calabacín que se produjeron en España se destinaron a la exportación, sobre todo a la Unión Europea. Si nos centramos en la producción de las zonas afectadas por el temporal (Almería y Murcia principalmente), el porcentaje de lo que se destina al mercado de la exportación es aún mayor. 82% en el caso de la berenjena y 78% en el caso del calabacín. Eso quiere decir que los mercados de la exportación son los que, en todo caso, condicionan el precio de estos productos. Sólo el 20% de estos productos que se quedan en España, tienen destinos diversos. Entre ellos, tres principalmente: el canal HORECA (hostelería, restauración y catering que supone el 33% de nuestro gasto alimentario), las más de 10.000 fruterías existentes en España y, por supuesto, las cadenas de supermercados e hipermercados. ¿Tiene entonces sentido culpar a las empresas de distribución del comportamiento de todo un sector tan complejo en el que influyen tantos factores y éstos participan de forma tan modesta?

Si observamos con detenimiento la evolución de los precios en origen y destino de estos productos (calabacín y berenjena) durante las últimas semanas, observamos que el comportamiento del mercado ha sido normal. A las elevadísimas subidas de precios en origen que tuvieron lugar durante las 4 primeras semanas del año (pasaron de 1€/kg a más de 3€/kg de media), se sucedieron incrementos mucho menos pronunciados de las cotizaciones en destino. Cuando el precio en origen recuperó sus cotizaciones, los PVPs se estabilizaron. A la elevada volatilidad de los precios en origen, estudiada en profundidad por el grupo de expertos nombrados por el Comisario Hogan durante 2016, le han sucedido variaciones en los PVPs mucho más moderadas, como es habitual. Desconozco si el mercado europeo ha funcionado de forma adecuada. Pero creo que el español si lo ha hecho. La mala noticia de la que nadie habla es que las ventas de calabacín y berenjena en España durante el mes de enero han descendido a menos de la mitad que en un mes normal.

Vaya por delante que no considero los pocos datos comentados en este post un análisis profundo y riguroso, pero me gustaría que sirviera al menos para reflexionar sobre todo lo que podemos (y a mi juicio debemos) aportar los economistas agrarios cuando se produce una ocasión como esta. ¿Puede ser que debamos avanzar de una vez por todas y pasar de ser economistas agrarios a trabajar como economistas agroalimentarios?