Durante el mes de Octubre tendrá lugar en Madrid el Congreso anual del gran consumo organizado por AECOC y poco a poco empiezan a aparecer informaciones en los medios relacionadas con la evolución del consumo alimentario en España. Un buen anticipo ha sido el estudio de Nielsen sobre el análisis del mercado del gran consumo y las tendencias en alimentación presentado recientemente, en el que se afirma que el mercado del gran consumo se recupera lentamente gracias al importante esfuerzo en precio y al impulso a la promoción realizado por fabricantes y distribuidores.

Foto de @magramagob

Según este estudio, los indicadores macroeconómicos del sector empiezan a mejorar. Las exportaciones han crecido un 5,2%, el turismo un 7%, la tasa de paro un 24%, el IPC ha decrecido un 0,5% y la prima de riesgo se ha relajado de forma importante. Además, la confianza de los consumidores se empieza a recuperar y ya se encuentra a niveles de 2011. Como punto negativo, el descenso de la población española (-0,5% según las estadísticas aunque se piensa que puede ser mucho mayor). El crecimiento en volumen del gran consumo ha sido moderado hasta Junio de 2014 (0,5%), acompañado de un descenso medio de los precios del 0,6% que, aunque ha sido generalizado, ha afectado en mayor medida a los productos frescos (-1,4%). Todo parece apuntar a que los datos de consumo del verano no han sido tan favorables.

Somos un país productor de alimentos frescos de gran calidad, lo que explica que España sea el país de Europa con mayor consumo proporcional de estos productos. Su peso dentro de la cesta de la compra se ha mantenido en los niveles anteriores a la crisis. La carne representa el 12% del gasto, los productos del mar el 11%, la fruta un 6%, la verdura un 5% y el pan el 4%. En total casi un 40%. Estos productos representan la gran asignatura pendiente de la distribución española. Mientras que las ventas de alimentación envasada en supermercados e hipermercados representa ya el 89%, en frescos es solo del 57%. Los frescos son productos de prioridad estratégica para supermercados e hipermercados por ser grandes generadores de tráfico en las tiendas y suponer un importante valor añadido para los clientes, el cual permite a las empresas de distribución diferenciarse en calidad y servicio.

Otra variable digna de estudio es el comportamiento del consumidor y sus hábitos de compra. Estos han cambiado de forma importante durante la crisis. El número de visitas a las tiendas se ha incrementado un 1,1% y el número de artículos comprados por cesta ha descendido un 2,6%. Los consumidores tienen menos dinero y más tiempo para hacer la compra. Existe hipersensibilidad al precio. Además, el 45% de los consumidores busca activamente descuentos y promociones, como demuestra que el porcentaje de ventas bajo promoción haya crecido casi un 3% desde 2010. Los consumidores tenemos disponibles hoy una gran variedad de productos frescos y sanos a precios muy competitivos y a pocos metros de casa. Además, incrementando el consumo de estos productos, ayudamos a agricultores y ganaderos a amortiguar los efectos del veto ruso a las importaciones de alimentos de la Unión Europea. Toca consumir más productos frescos. Nos sobran los motivos.

Esta semana nos hemos vuelto a encontrar una oferta de aceite de oliva en un establecimiento de la gran distribución agroalimentaria de esas que hunden la moral de todos los que trabajamos en este sector y que atentan directamente contra nuestro sector productivo agrario y nuestra economía en general. Es absolutamente inconcebible que mientras el coste de producción de 1 litro de aceite de oliva en España para un agricultor ronde los 2,00 - 2,50€ (ver estudio del propio Ministerio de Agricultura), se puedan encontrar ofertas como la de la imagen en la que un consumidor puede comprar aceite de oliva en el supermercado a 1,21€/l.

Foto de @red_chil

Con este tipo de promociones agresivas y políticas de presión de precios a la baja en las que todos los agentes de la cadena pierden dinero, se consigue configurar paulatinamente una cadena de valor de bajo coste y subsistencia que, lejos de crear valor añadido, lo que consigue es destruirlo. En este contexto no tiene sentido hablar de nada más. No tiene sentido hablar de competitividad, de productividad, de sostenibilidad, de empleo, ni de economía productiva. No hay margen. No se puede producir aceite de oliva en estas condiciones. Tratándose del producto bandera de nuestra agricultura mediterránea entristece más si cabe. Si además tenemos en cuenta que la oferta la hace una empresa española el sinsentido es aún más grande.

No estamos sabiendo defender un producto en el que somos líderes mundiales. Estamos destruyendo el mercado y el sector del aceite de oliva nosotros mismos. Estamos siendo bastante torpes. El gobierno tiene en su mano poner freno a este tipo de prácticas comerciales que afectan negativamente al conjunto del sector agrario y económico de nuestro país. No es una tarea fácil, pero debe hacer un ejercicio de responsabilidad y poner en marcha, a la mayor brevedad posible, una ley para la mejora del funcionamiento de la cadena agroalimentaria que persiga, condene y sancione este tipo de actuaciones que tanto daño hacen a todos. Lamentablemente, para algunos, esa ley ya llega demasiado tarde. Ante esta situación, referirse al aceite de oliva como oro líquido parece, cuanto menos, una desfachatez.

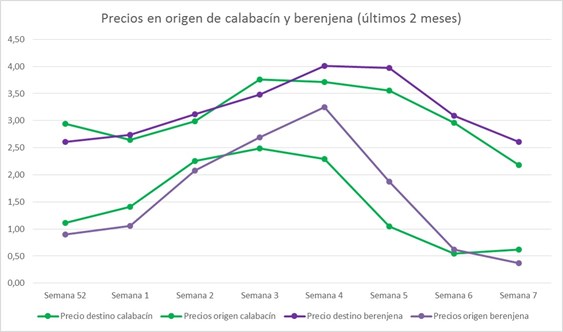

Durante los últimos meses, hemos asistido a otra de esas habituales crisis de precios que tienen lugar en el sector agroalimentario cada vez que un factor externo, en este caso el temporal de frío y nieve que afectó a la zona de Levante a finales de año, afecta de forma grave a la producción de un determinado producto. Gracias a que el mercado funciona de razonablemente bien, cuando la producción se reduce, el precio en origen, muy volátil, tiende a subir. Después, la situación tiene de estabilizarse de nuevo, que es exactamente lo que ha ocurrido. Sin embargo, si nos atenemos a lo publicado sobre el calabacín y la berenjena hasta la fecha, la situación parece haber sido muy distinta. Durante las últimas semanas he echado de menos análisis rigurosos como los que habitualmente hacen los economistas agrarios y, dicho sea de paso, el denostado observatorio de precios del MAPAMA que tanto conocimiento e información rigurosa aportaba en épocas pasadas.

Según los últimos datos disponibles del MAPAMA, en el año 2015 el 65% de la berenjena y el 61% del calabacín que se produjeron en España se destinaron a la exportación, sobre todo a la Unión Europea. Si nos centramos en la producción de las zonas afectadas por el temporal (Almería y Murcia principalmente), el porcentaje de lo que se destina al mercado de la exportación es aún mayor. 82% en el caso de la berenjena y 78% en el caso del calabacín. Eso quiere decir que los mercados de la exportación son los que, en todo caso, condicionan el precio de estos productos. Sólo el 20% de estos productos que se quedan en España, tienen destinos diversos. Entre ellos, tres principalmente: el canal HORECA (hostelería, restauración y catering que supone el 33% de nuestro gasto alimentario), las más de 10.000 fruterías existentes en España y, por supuesto, las cadenas de supermercados e hipermercados. ¿Tiene entonces sentido culpar a las empresas de distribución del comportamiento de todo un sector tan complejo en el que influyen tantos factores y éstos participan de forma tan modesta?

Si observamos con detenimiento la evolución de los precios en origen y destino de estos productos (calabacín y berenjena) durante las últimas semanas, observamos que el comportamiento del mercado ha sido normal. A las elevadísimas subidas de precios en origen que tuvieron lugar durante las 4 primeras semanas del año (pasaron de 1€/kg a más de 3€/kg de media), se sucedieron incrementos mucho menos pronunciados de las cotizaciones en destino. Cuando el precio en origen recuperó sus cotizaciones, los PVPs se estabilizaron. A la elevada volatilidad de los precios en origen, estudiada en profundidad por el grupo de expertos nombrados por el Comisario Hogan durante 2016, le han sucedido variaciones en los PVPs mucho más moderadas, como es habitual. Desconozco si el mercado europeo ha funcionado de forma adecuada. Pero creo que el español si lo ha hecho. La mala noticia de la que nadie habla es que las ventas de calabacín y berenjena en España durante el mes de enero han descendido a menos de la mitad que en un mes normal.

Vaya por delante que no considero los pocos datos comentados en este post un análisis profundo y riguroso, pero me gustaría que sirviera al menos para reflexionar sobre todo lo que podemos (y a mi juicio debemos) aportar los economistas agrarios cuando se produce una ocasión como esta. ¿Puede ser que debamos avanzar de una vez por todas y pasar de ser economistas agrarios a trabajar como economistas agroalimentarios?